131 1300 0010

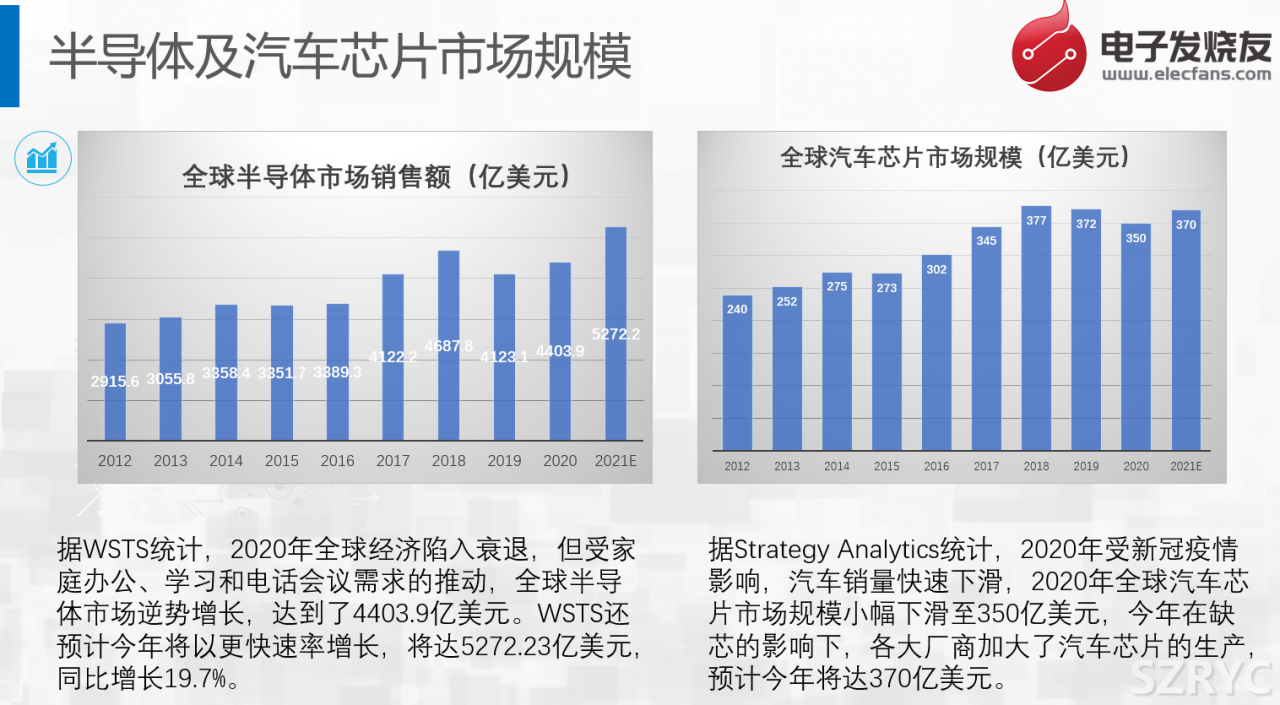

據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)協(xié)會(huì)(WSTS)統(tǒng)計(jì),全球半導(dǎo)體的銷售額在2019年下降了12%后,2020年雖然遭受了新冠疫情的影響,汽車、工業(yè)和部分消費(fèi)市場(chǎng)領(lǐng)域受到了重創(chuàng),但是由于隔離的影響,增加了居家辦公、在線學(xué)習(xí)和電話會(huì)議活動(dòng),推動(dòng)了服務(wù)器、個(gè)人電腦、平板電腦等相關(guān)產(chǎn)品的強(qiáng)勁增長(zhǎng)。2020年的半導(dǎo)體銷售額不降反升,達(dá)到了4403.9億美元。WSTS更是預(yù)計(jì)今年將以更快速率增長(zhǎng),達(dá)5272.23億美元,同比增長(zhǎng)19.7%。

與半導(dǎo)體整體市場(chǎng)規(guī)模增長(zhǎng)不同的是,汽車芯片市場(chǎng)在2020年有所下滑,從2019年的372億美元下滑至350億美元。不過(guò)今年應(yīng)該會(huì)有所反彈。

芯片在汽車上的應(yīng)用

300多億美元的汽車芯片都用在了哪里呢?未來(lái)又有哪些發(fā)展趨勢(shì)?根據(jù)應(yīng)用場(chǎng)景的不同,大致可以分為:傳感、智能座艙、ADAS和自動(dòng)駕駛、功率、模擬及存儲(chǔ)幾個(gè)應(yīng)用場(chǎng)景。

芯片在傳感應(yīng)用場(chǎng)景中的應(yīng)用

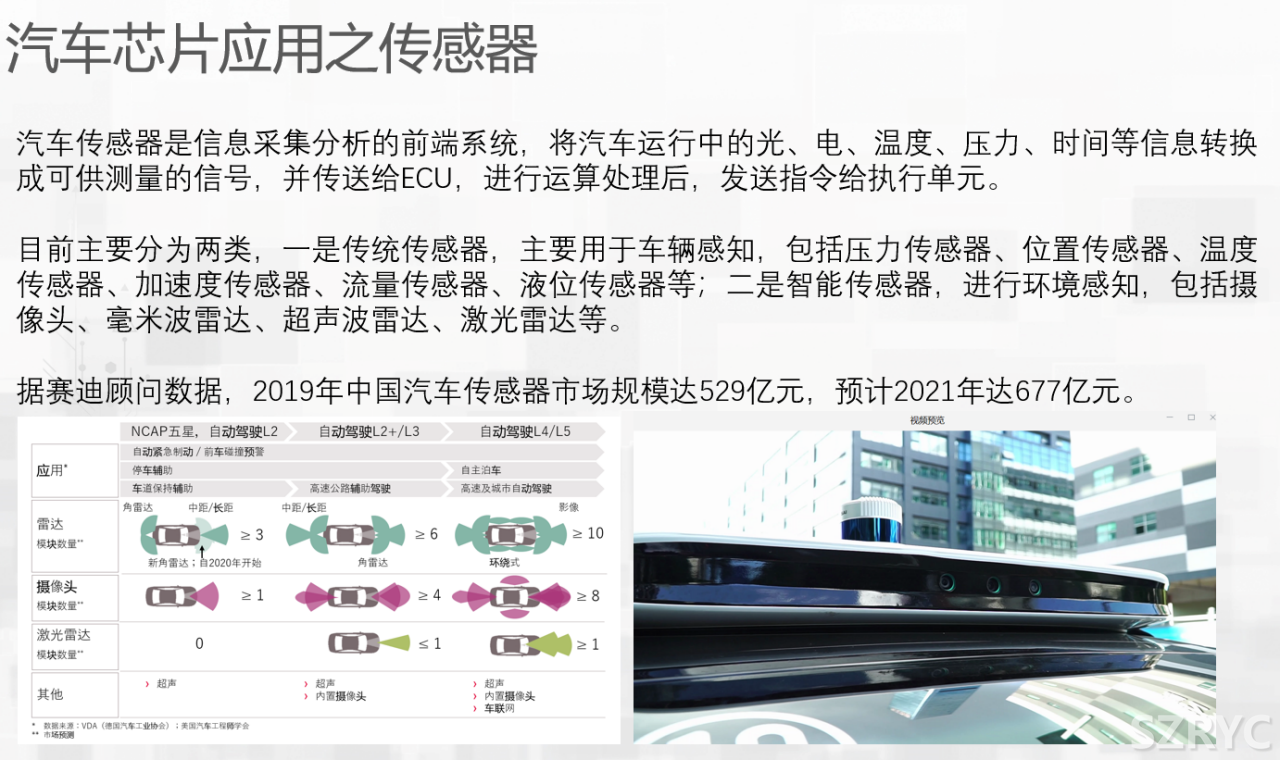

汽車傳感器是信息采集分析的前端系統(tǒng),將汽車運(yùn)行中的光、電、溫度、壓力、時(shí)間等信息轉(zhuǎn)換成可供測(cè)量的信號(hào),并傳送給ECU,進(jìn)行運(yùn)算處理后,發(fā)送指令給執(zhí)行單元。

目前汽車傳感器主要分為兩類,一類是傳統(tǒng)傳感器,一類是智能傳感器。

傳統(tǒng)傳感器主要用于車輛感知,存在于動(dòng)力、底盤、車身、電力電子系統(tǒng)中,包括壓力傳感器、位置傳感器、溫度傳感器、加速度傳感器、流量傳感器、液位傳感器等;從制造工藝上來(lái)看,MEMS傳感器在車身中的應(yīng)用最多。據(jù)統(tǒng)計(jì),目前平均每輛汽車中含有24個(gè)MEMS傳感器,高檔汽車中更多,有25~40個(gè)。價(jià)值量在1~2萬(wàn)元。

目前汽車MEMS傳感器的頭部玩家比較穩(wěn)固,基本上是被歐美日的幾個(gè)巨頭所壟斷。根據(jù)IHS Markit的數(shù)據(jù),前10大供應(yīng)商占了85%的市場(chǎng)份額。主要的廠商有博世、森薩塔、NXP、Denso等。國(guó)內(nèi)有些玩家,比如明皜傳感、深迪半導(dǎo)體、美新半導(dǎo)體等,但與國(guó)外廠商比,還有很大的差距。

智能傳感器,主要用來(lái)進(jìn)行環(huán)境感知,它包括攝像頭、毫米波雷達(dá)、超聲波雷達(dá)、激光雷達(dá)等。其實(shí)智能傳感器主要是用來(lái)做無(wú)人駕駛的“眼睛”的,目前車載攝像頭是發(fā)展得最為成熟的產(chǎn)品。

比如說(shuō)車載攝像頭,2018年的時(shí)候平均一輛車是1.7顆,預(yù)計(jì)2022年平均每輛車會(huì)增加到3顆。同時(shí),攝像頭數(shù)量的上漲,帶動(dòng)了視覺(jué)傳感器芯片的增長(zhǎng)。這包括CMOS圖像傳感器(CIS)和圖像信號(hào)處理芯片(ISP)。

從玩家來(lái)看,視覺(jué)傳感器芯片主要還是以索尼、三星、安森美、TI和Mobileye等廠商為主。國(guó)內(nèi)的豪威科技也有一些。

毫米波、超聲波、激光雷達(dá)賽道,國(guó)內(nèi)近幾年涌現(xiàn)出了非常多的初創(chuàng)企業(yè),而且毫米波雷達(dá)和超聲波雷達(dá)這幾年在一些L2級(jí)別的汽車中有不少應(yīng)用;激光雷達(dá)主要還是在試驗(yàn)車型,和一些改裝的自動(dòng)駕駛汽車中有應(yīng)用,目前除了與華為合作的極狐有一款量產(chǎn)車的高配版中說(shuō)有用到之外,據(jù)說(shuō)小鵬幾年下半年量產(chǎn)的車型P5將會(huì)采用Livox為其定制的雙激光雷達(dá),上海智己明年的量產(chǎn)車型據(jù)說(shuō)也會(huì)配備激光雷達(dá),但目前量產(chǎn)的車型還相當(dāng)少。

不過(guò)可以確定的是,未來(lái)智能傳感器將會(huì)是汽車傳感器的重要增長(zhǎng)點(diǎn)。

芯片在智能座艙中的應(yīng)用

智能座艙是由不同的座艙電子組合成為一個(gè)完整的體系,可以實(shí)現(xiàn)語(yǔ)音控制、手勢(shì)操作等智能化交互方式,未來(lái)還有可能將人工智能、AR、VR等技術(shù)融入其中。

智能座艙將會(huì)涵蓋四大方面,一是豐富的娛樂(lè)信息,高清的屏幕體驗(yàn);二是電子化產(chǎn)品應(yīng)用,比如電動(dòng)座椅、智能空調(diào)、智能燈光等等;三是社交的引入,通過(guò)車聯(lián)網(wǎng)和智能交通的融入,汽車將會(huì)加入更多的社交元素;四是交互體驗(yàn),5G、生物識(shí)別和AI的融入,會(huì)不斷刷新智能座艙的交互體驗(yàn)。

我們可以看到,越來(lái)越多的廠商在智能座艙領(lǐng)域投入很多的資金和精力,探索智能座艙更多的新玩法。比如高通、TI、NXP、瑞薩、英偉達(dá)、英特爾、地平線、華為等都眾多廠商都在積極探索中。

芯片在ADAS和自動(dòng)駕駛方面的應(yīng)用

按照SAE的分級(jí),將自動(dòng)駕駛分為了5級(jí)。其中L0~L2也可歸結(jié)為ADAS系統(tǒng),主要是用來(lái)輔助駕駛員駕駛。L3以上就具有自動(dòng)駕駛功能了。不過(guò)在L3啟動(dòng)時(shí),駕駛員還需要時(shí)刻準(zhǔn)備進(jìn)行人工干預(yù)。L4級(jí)別后,駕駛員基本就可以不用干預(yù)了。

在芯片結(jié)構(gòu)方面,目前主要以“CPU+GPU+NPU”的SoC異構(gòu)方案為主。比如英偉達(dá)的自動(dòng)駕駛芯片Xavier系列就包含了控制單元、計(jì)算單元和AI加速單元三大模塊。

玩家方面,目前有兩大陣營(yíng),一是提供軟硬一體解決方案,一是開(kāi)放式解決方案。

提供軟硬一體解決方案的廠商有英特爾和華為,他們將傳感器、芯片、算法都綁定一起銷售。

只提供硬件的開(kāi)放式解決方案主要代表是英偉達(dá),目前很多新勢(shì)力廠商和自主品牌廠商都在采用,比如小鵬、理想、蔚來(lái)等新勢(shì)力品牌,上海智己等自主品牌;國(guó)內(nèi)的地平線也有一些客戶,比如理想ONE。

這兩種方案各有好處,一般研發(fā)能力比較弱的車廠傾向于采用軟硬一體的解決方案,頭部的OEM廠商自己有一定的算法開(kāi)發(fā)能力,更傾向于采用開(kāi)放的計(jì)算平臺(tái),在完善的開(kāi)發(fā)工具鏈上結(jié)合場(chǎng)景自研算法,以滿足差異化需求。

汽車上的功率器件

汽車電動(dòng)化趨勢(shì)下,“三電系統(tǒng)”的電池、電機(jī)、電控系統(tǒng),取代了汽油發(fā)動(dòng)機(jī)、油箱或變速器。汽車新增大量部件,包括DC-DC模塊、電機(jī)控制系統(tǒng)、電池管理系統(tǒng)、高壓電路等。其對(duì)功率半導(dǎo)體的需求量大幅提升。

功率半導(dǎo)體,在汽車中主要承擔(dān)電源開(kāi)關(guān)、電力轉(zhuǎn)換的功能。其分為2大類:功率器件、功率IC。其中,功率器件,包括二極管、晶閘管、IGBT、MOSFET。功率IC,主要將功率器件與驅(qū)動(dòng)、控制、保護(hù)、接口、監(jiān)測(cè)等外圍電路集成在一起而成。

目前車規(guī)級(jí)的功率半導(dǎo)體主要以MOSFET和IGBT為主。主要還是以外資為主,比如英飛凌、ST、NXP、TI、羅姆和東芝等。

在IGBT領(lǐng)域,國(guó)內(nèi)的斯達(dá)半導(dǎo)體、中車時(shí)代、比亞迪等企業(yè)也表現(xiàn)還可以。

另外,SiC和GaN等第三代半導(dǎo)體業(yè)備受關(guān)注,目前國(guó)內(nèi)有不少第三代半導(dǎo)體材料的初創(chuàng)企業(yè),目前全球的SiC市場(chǎng)還處于初期階段,滲透率還比較低,未來(lái)的競(jìng)爭(zhēng)格局還有較達(dá)的不確定性。國(guó)內(nèi)的天科合達(dá)、三安集成等都在跑馬圈地。

汽車上的模擬器件

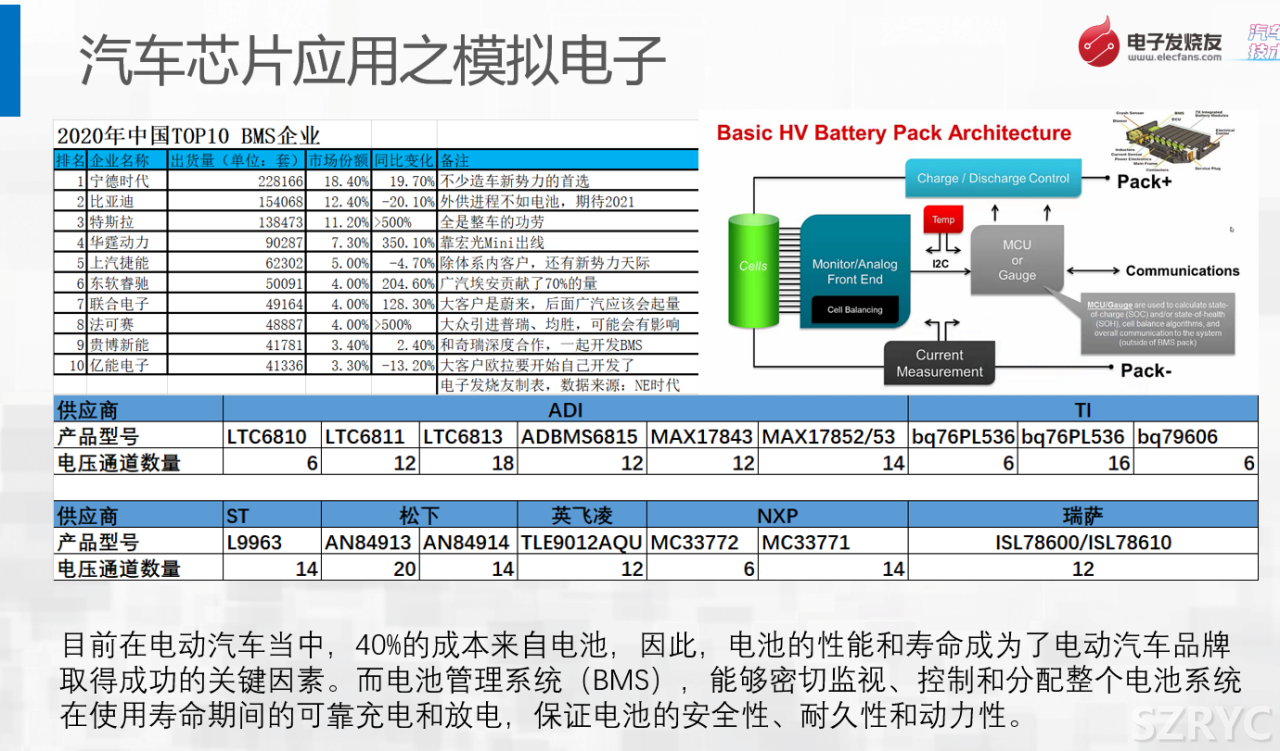

目前在電動(dòng)汽車當(dāng)中,40%的成本來(lái)自電池,一輛電動(dòng)汽車中,往往有100個(gè),甚至更多的鋰離子電池通過(guò)串并聯(lián)的方式連接后,來(lái)滿足汽車電機(jī)的負(fù)載要求,驅(qū)動(dòng)汽車行駛。一般來(lái)說(shuō),電動(dòng)汽車的內(nèi)部電池組電壓不低于800V。那么該使用什么技術(shù)來(lái)保證電池組的安全可靠,以及性能呢?答案就是BMS解決方案。

電池管理系統(tǒng)(BMS),能夠密切監(jiān)視、控制和分配整個(gè)電池系統(tǒng)在使用壽命期間的可靠充電和放電,保證電池的安全性、耐久性和動(dòng)力性。

電池組組一般都多個(gè)電池模塊組成,每個(gè)電池模塊又包括多種傳感器、AFE(模擬前端)、主控/MCU、電流測(cè)量、以及充電/不充電開(kāi)關(guān)等部分。其中,AFE專指電池采樣芯片,用來(lái)采集電芯電壓和溫度等信息。同時(shí),它還要支持電池的均衡功能,通常來(lái)說(shuō)芯片會(huì)集成被動(dòng)均衡功能。MCU主要是用來(lái)處理AFE收集來(lái)的信息,計(jì)算SOC、SOH等參數(shù),并將這些信息傳送給上一級(jí)VCU。充電/不充電開(kāi)關(guān)由MCU控制,這個(gè)切換開(kāi)關(guān)一般使用繼電器,很少使用MOS管。

在汽車BMS方案中,可供我們選擇的AFE并不多。其實(shí)目前市面上可以接觸到的AFE內(nèi)部結(jié)構(gòu)基本都大同小異,最主要的不同點(diǎn)在于采樣通道數(shù)、內(nèi)部ADC的數(shù)量、類型和架構(gòu)。

AFE的主要供應(yīng)商有ADI、TI、ST、松下、NXP和瑞薩。其中ADI的產(chǎn)品線主要來(lái)自收購(gòu)的凌力爾特和美信,瑞薩的產(chǎn)品主要來(lái)自收購(gòu)來(lái)的Intersil。AFE產(chǎn)品的供應(yīng)商主要是國(guó)外的企業(yè),國(guó)內(nèi)目前沒(méi)看到有哪家廠商提供AFE芯片。

從MCU方面來(lái)看,供應(yīng)商主要有TI、ST、NXP、英飛凌、瑞薩等。目前國(guó)內(nèi)也有不少M(fèi)CU廠商都在積極布局車規(guī)級(jí)產(chǎn)品,比如兆易創(chuàng)新、芯旺微、比亞迪、杰發(fā)科等等。

在ADC方面,目前主要的供應(yīng)商有TI、ADI、ST、瑞薩等,多數(shù)是美國(guó)廠商,ST雖然有,但產(chǎn)品系列比較少。國(guó)內(nèi)可以提供車規(guī)級(jí)ADC的企業(yè)目前還沒(méi)發(fā)現(xiàn)。

在數(shù)字隔離方面,主要用在高低壓之間的數(shù)字通信,比如在BMS主控板上的高壓采樣與MCU之間的SPI通信,以及采樣板AFE與MCU的SPI通信。主要供應(yīng)商有ADI、TI、SiliconLabs等。當(dāng)然,除了使用數(shù)字隔離器外,也可以使用光耦、或者變壓器隔離方案。

汽車上的存儲(chǔ)芯片

Counterpoint預(yù)計(jì),未來(lái)十年內(nèi),汽車單車的存儲(chǔ)容量將會(huì)達(dá)到2TB左右。目前車內(nèi)存儲(chǔ)主要用在智能座艙和中控系統(tǒng),且燃油車以32GB為主,電動(dòng)汽車一般使用64GB,或128GB,相對(duì)于2TB來(lái)說(shuō),還有一個(gè)巨大的提升空間。

據(jù)Statista數(shù)據(jù),2020年DRAM芯片前三位廠商,三星、海力士、美光,市占率高達(dá)94.5%。中國(guó)存儲(chǔ)半導(dǎo)體,嚴(yán)重依賴進(jìn)口。

中國(guó)半導(dǎo)體企業(yè)的機(jī)會(huì)

雖然這兩年國(guó)內(nèi)的汽車銷量總量并沒(méi)有大的增長(zhǎng),甚至有小幅下滑,但是汽車的“新四化”進(jìn)程趨勢(shì)越來(lái)越明顯,汽車電子電氣架構(gòu)在不斷升級(jí),加上新能源汽車的占比在迅速提升,對(duì)汽車芯片的需求在增加。比如全國(guó)乘用車市場(chǎng)信息聯(lián)席會(huì)秘書長(zhǎng)崔東樹更是預(yù)測(cè)今年新能源乘用車銷量突破220萬(wàn)輛,整個(gè)新能源汽車市場(chǎng)或達(dá)250萬(wàn)輛規(guī)模。

新的國(guó)際貿(mào)易形勢(shì)下,美國(guó)對(duì)中興、華為的打壓,讓國(guó)內(nèi)終端廠商都開(kāi)始考慮多供應(yīng)商策略,比如有芯片廠商透露說(shuō),在2018年下半年以前,國(guó)內(nèi)芯片企業(yè)要是說(shuō)自己是做汽車芯片的,去找主機(jī)廠,或者汽車廠商,90%以上的客戶都是不愿意見(jiàn)這些芯片廠商的。但現(xiàn)在,主機(jī)廠和車廠都在導(dǎo)入國(guó)產(chǎn)芯片,即使是工業(yè)級(jí)的芯片,他們也愿意先進(jìn)行測(cè)試。再加上今年汽車缺芯的影響,可以說(shuō)國(guó)產(chǎn)芯片玩家迎來(lái)了國(guó)產(chǎn)替代的重要窗口期。

另外,根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)的調(diào)查,在汽車芯片方面,我們的自主率不足5%,這也從另外一個(gè)方面說(shuō)明了中國(guó)企業(yè)的發(fā)展?jié)摿薮蟆?/p>

其實(shí),還有一個(gè)現(xiàn)象,就是現(xiàn)在有大量的新玩家涌入汽車這個(gè)賽道,并且出現(xiàn)了一些明星公司,從解決方案和整車級(jí)別來(lái)看,有消費(fèi)電子巨頭、新勢(shì)力車企加速入局,包括華為、大疆、蔚來(lái)、理想、小鵬等;從芯片級(jí)別來(lái)看,消費(fèi)級(jí)、工業(yè)級(jí)芯片廠商也開(kāi)始延伸至汽車領(lǐng)域,比如大唐電信、紫光國(guó)微、韋爾股份、聞泰科技、還有我們前面的分享嘉賓,江波龍等等。

也有一大批的創(chuàng)業(yè)公司開(kāi)始進(jìn)入汽車領(lǐng)域,依靠技術(shù)不斷突圍,代表的有地平線、黑芝麻、芯馳等。

這是我們看到的一些現(xiàn)象,看起來(lái)進(jìn)入汽車行業(yè)的國(guó)內(nèi)企業(yè)有不少,而且有些已經(jīng)取得了不少的成績(jī),但其實(shí),目前汽車芯片國(guó)產(chǎn)化,還面臨著一些挑戰(zhàn)。

一方面是車規(guī)級(jí)的認(rèn)證難度比較高。目前車規(guī)級(jí)的國(guó)際認(rèn)證標(biāo)準(zhǔn)主要有4個(gè),對(duì)設(shè)計(jì)公司的ISO 26262、ISO 9001,對(duì)晶圓封測(cè)廠的IATF16949認(rèn)證,產(chǎn)品可靠性標(biāo)準(zhǔn) AEC-Q100等。相比消費(fèi)級(jí)、工業(yè)級(jí),車規(guī)級(jí)芯片對(duì)質(zhì)量要求嚴(yán)格,如高可靠性、追求零失效、長(zhǎng)達(dá)15年供貨周期保障等。

另一方,國(guó)產(chǎn)芯片還需要得到車廠和主機(jī)廠的認(rèn)可,以及與車廠開(kāi)發(fā)架構(gòu)的兼容性。并不是你過(guò)了所有的認(rèn)證就可以了,其實(shí)每個(gè)車廠都有自己的測(cè)試項(xiàng)和測(cè)試標(biāo)準(zhǔn)。主機(jī)廠需要你有大量的應(yīng)用案例,比如已經(jīng)在某一款車型上量產(chǎn)了,或者是Tier1廠商的第一供應(yīng)商等等。

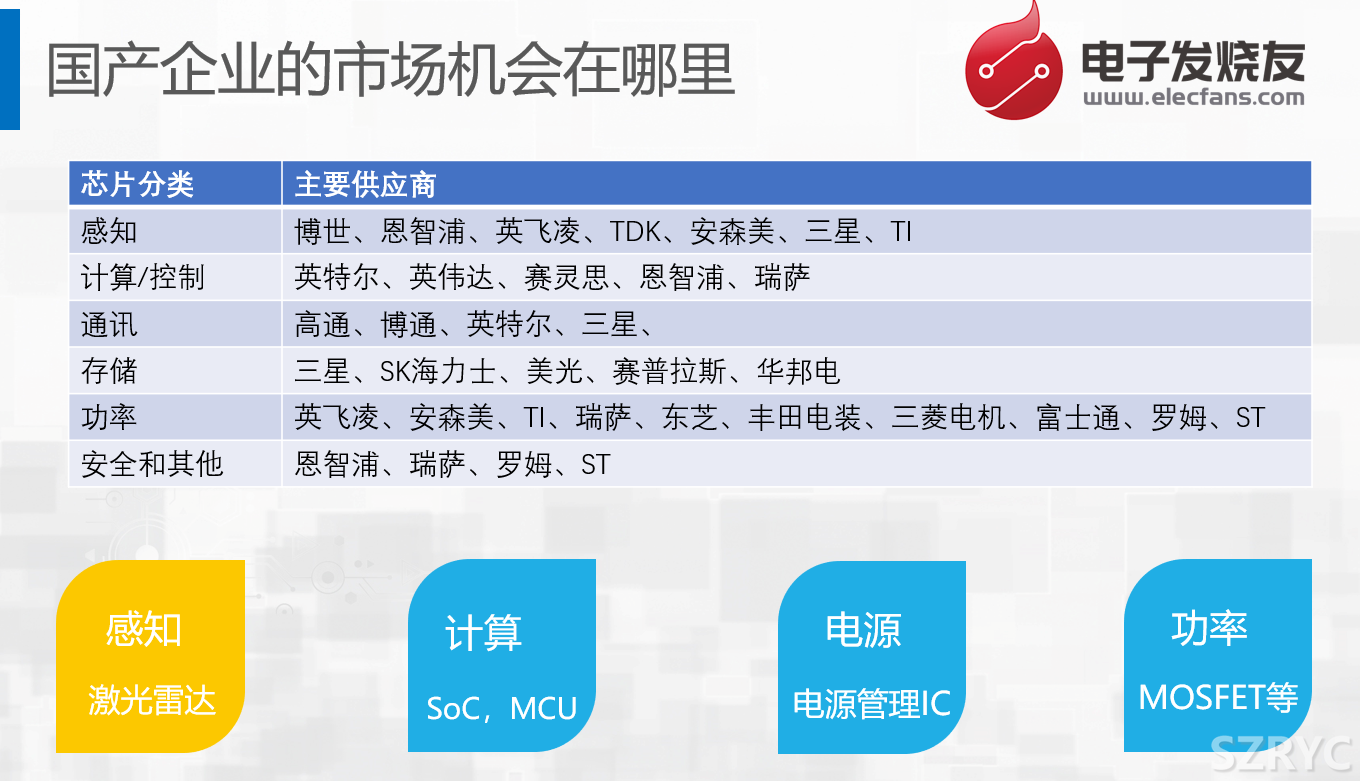

窗口期已經(jīng)打開(kāi),那么國(guó)內(nèi)汽車芯片企業(yè)的具體機(jī)會(huì)在哪里呢?在<電子發(fā)燒友網(wǎng)>看來(lái),傳感器領(lǐng)域里面,傳統(tǒng)的汽車MEMS傳感器研發(fā)難度大、制造工藝復(fù)雜,進(jìn)入門檻高,基本是海外供應(yīng)商為主,這一塊國(guó)內(nèi)企業(yè)進(jìn)入的機(jī)會(huì)不大。但是在智能傳感器方面,比如攝像頭、毫米波雷達(dá)、激光雷達(dá)等產(chǎn)品國(guó)內(nèi)企業(yè)的機(jī)會(huì)還是挺大的,特別是激光雷達(dá),大家?guī)缀醵继幱谕黄鹋芫€上,突圍的機(jī)會(huì)比較大。

另外一個(gè)是計(jì)算控制領(lǐng)域,國(guó)內(nèi)的地平線就已經(jīng)表現(xiàn)還不錯(cuò)了,到目前為止他們出貨量已經(jīng)到40萬(wàn)片了;后面還有芯馳、黑芝麻等公司。

MCU方面,國(guó)內(nèi)已經(jīng)有廠商打入了前裝市場(chǎng),這些玩家主要集中在車身域,包括汽車燈、車窗、雨刮器等。比如芯旺微等。

另外,電源和功率也是國(guó)產(chǎn)半導(dǎo)體芯片企業(yè)的機(jī)會(huì)所在。

結(jié)語(yǔ)

新能源汽車的興起,將重塑汽車產(chǎn)業(yè)供應(yīng)鏈。未來(lái),將會(huì)有更多消費(fèi)電子廠商,和工業(yè)類企業(yè)將進(jìn)入汽車產(chǎn)業(yè)鏈,加上貿(mào)易戰(zhàn)和缺芯環(huán)境,打開(kāi)了國(guó)產(chǎn)替代窗口期。對(duì)過(guò)中國(guó)半導(dǎo)體企業(yè)的機(jī)會(huì),具體來(lái)看,MCU、SoC、功率半導(dǎo)體、傳感器中的攝像頭和雷達(dá)都是中國(guó)企業(yè)有機(jī)會(huì)迅速突圍的地方,但同時(shí)面臨諸多挑戰(zhàn)需要克服。未來(lái),希望中國(guó)半導(dǎo)體企業(yè)像在消費(fèi)電子行業(yè)一樣,在汽車行業(yè)也能拓出一片新天地來(lái)。